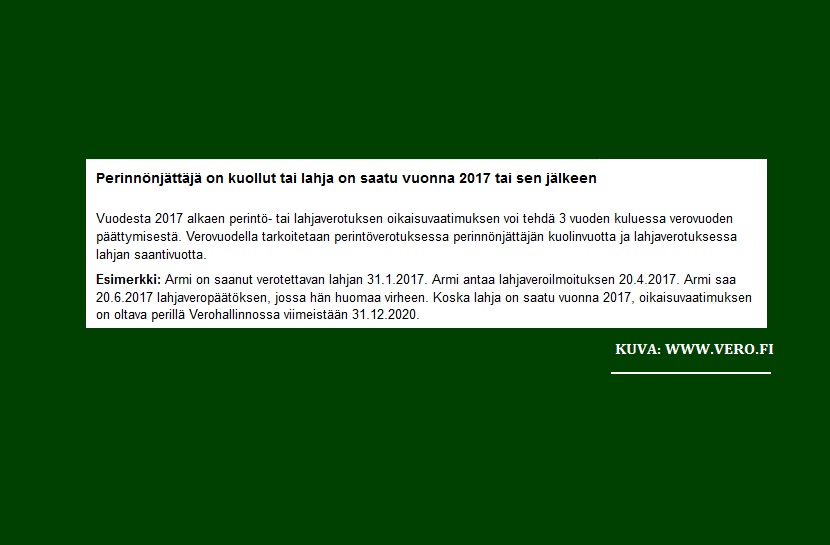

Vuodesta 2017 alkaen perintö- tai lahjaverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymisestä aiemman 5 vuojen sijaan. Muutos on tärkeä huomioida esimerkiksi perunkirjoituksessa tehtävässä metsävarallisuuden arvon määrityksessä. Verovuodella tarkoitetaan perintöverotuksessa perinnönjättäjän kuolinvuotta ja lahjaverotuksessa lahjan saantivuotta. Perintö- ja lahjaverotukseen voi hakea muutosta verovelvollinen, eli perinnön tai lahjan saaja.

Perintönä saaduista metsistä maksettavalla perintöverolla ja myöhemmin tapahtuvalla metsäkiinteistöjen myynnin yhteydessä suoritettavalla luovutusvoittoverolla on yhteys. Mikäli metsät on perukirjassa arvotettu liian alas ja metsät myydään myöhemmin kalliimmalla tulee maksettavaksi luovutusvoittovero. Luovutusvoittoveron laskennassa pohjana käytetään metsätilan perintöverotuksessa käytettyä arvoa. Jos perukirjassa oleva perintöveroarvo on pienempi kuin myynnin yhteydessä saatu kauppahinta niin luovutusvoittovero tulee maksettavaksi. Luovutusvoittoverokanta on korkeampi kuin perintöverokanta ja tällöin onkin järkevää hakea metsätilan perintöverotusarvoon muutos metsätilan osalta. Vuoden 2017 alusta muutoksenhakuaika on siis lyhentynyt kolmeen vuoteen, joten metsävarallisuuden arvonmääritystaito korostuu perukirjassa. Muutenkin metsäasiat on tärkeää saada oikeille raiteille jo perunkirjoitusvaiheessa.

Metsäntilan myyjän on tärkeää huomata, että verottaja ei oikaise automaattisesti perukirjassa käytettyä metsätilan arvoa, vaan verovelvollisen on tehtävä oikaisuvaatimus itse tai valtuuttamansa asiamiehen välityksellä.

Metsälakipuhelimesta saat neuvoja siihen, miten asiassa käytännössä edetään. Soita metsälakimiehelle 0600 95 090 (3,56 euroa/min + pvm)